2024年中国覆铜板行业价值链及成本结构分析 覆铜板毛利率水平约为30%-35%

作者:小编发布时间:2024-12-04 05:15

根据中国覆铜板行业代表性上市企业久量股份的成本结构披露■,公司的覆铜板产品生产成本主要有直接材料、直接人工■、制造费用、委托加工费等。整体来看,直接...

根据中国覆铜板行业代表性上市企业久量股份的成本结构披露◆★■◆,公司的覆铜板产品生产成本主要有直接材料、直接人工★◆★◆■◆、制造费用◆★、委托加工费等。整体来看,直接材料占比最大,占比超过90%;直接人工占比约2★■◆.5%◆◆,制造费用占比约5%。

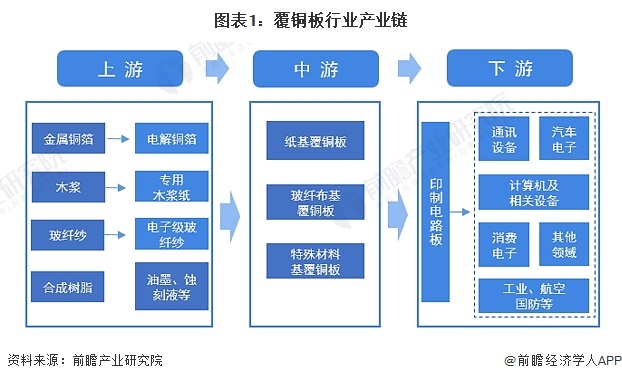

覆铜板产业链具体可划分为:上游原材料供应商◆◆■◆,主要包括电子铜箔、玻纤布、树脂、木浆纸等■◆■■★;中游覆铜板制造,主要包括各类型覆铜板等■◆;下游印刷电路板(PCB)生产厂家以及更下游的终端应用领域,主要包括通讯行业◆★、消费电子行业■★■◆■、汽车行业等★■。由于覆铜板是PCB的上游,因此,其销量的增长驱动力与PCB行业大致相同。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划■★★■◆、产业申报、产业升级转型★■◆■、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

根据覆铜板各产业链环节的毛利率情况可知,上游资源供给的毛利波动区间较大◆◆★■◆■,在5-30%之间,因各材料的重要程度、资源供需情况及技术难度而有所区别◆◆◆■■,其中玻纤布的毛利率最高,在25%-30%范围内波动◆■■★★■;中游环节★★★★◆,覆铜板毛利率水平在30%-35%区间内波动;下游需求市场中,通信设备领域毛利率较高◆■★,超过35%;汽车整车制造和消费电子相对较低,在10%-20%区间内。

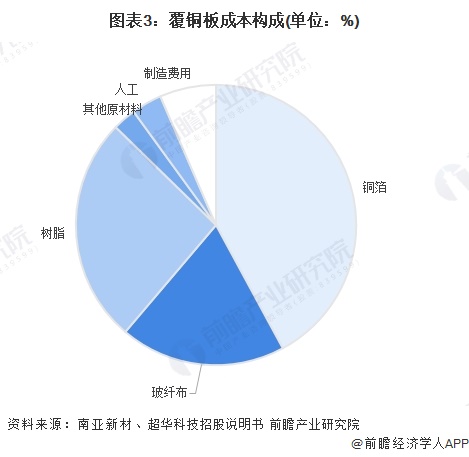

在覆铜板制造中,铜箔、玻纤布和树脂是最主要的原材料。结合南亚新材超华科技等公司的原材料采购情况可知,目前三大原材料占成本的比重超过80%;其中,铜箔最高,在40%左右;其次是树脂和玻纤布,占比分别为26.1%■◆◆★★、19.1%。此外,在厚板中,玻纤布占成本的比重有所提高。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

覆铜板公司产品的主要原材料为铜箔、玻纤布、树脂等电子元器件,原材料价格变动对公司的经营业绩产生一定影响◆■■★★。两家公司作为行业领导者,拥有较大的集中采购优势,应该通过与供应商达成长期合作、提前备货等方式降低原材料波动对经营带来的不利影响★★。

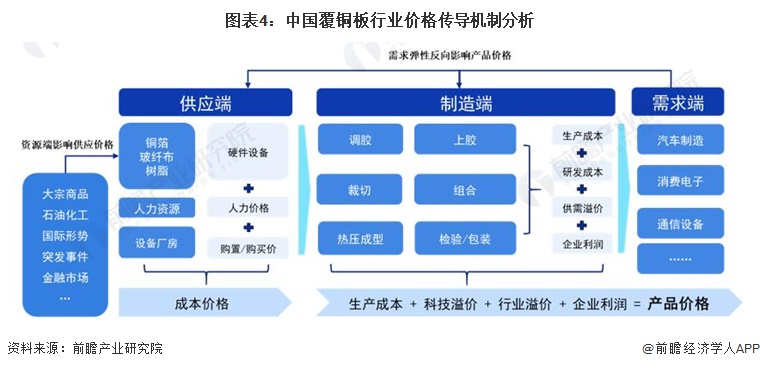

覆铜板产品市场价格由行业供应端■★★、制造端及消费端共同作用而成◆■、并逐级传导。供应端的成本价格包括铜箔/玻纤布/树脂原材料价格、人力价格■■、设备厂房价格等,其中原材料价格受大宗商品◆■★★■◆、石油化工、国际形势、突发事件的影响较大◆★◆★★◆;供应端价格传导至制造端形成了生产成本◆■★★,制造业综合供需溢价★■■、研发成本和企业利润★■◆◆,形成“制造端价格”传导至消费端,而消费市场需求弹性也反作用于供应端、制造端,形成◆★◆◆★■“价格-需求-价格”的传导路径来影响覆铜板产品市场定价。

本报告前瞻性■■★◆、适时性地对覆铜板(CCL)行业的发展背景◆★■■◆◆、供需情况■◆◆■◆、市场规模、竞争格局等行业现状进行分析■■★◆★◆,并结合多年来覆铜板(CCL)行业发展轨迹及实践经验,对覆铜板...

目前★★◆,我国覆铜板行业成本结构主要由直接材料成本、人工成本和制造费用组成。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权■■★◆。

更多本行业研究分析详见前瞻产业研究院《中国覆铜板(CCL)行业市场前瞻与投资战略规划分析报告》。